Bảo hiểm ô tô bắt buộc: Quy định mới, quyền lợi & cách chọn gói chuẩn

Nội Dung Bài Viết

Khi sở hữu một chiếc ô tô, ngoài việc kiểm tra kỹ thuật – bảo dưỡng định kỳ – thì việc mua bảo hiểm ô tô bắt buộc là yêu cầu pháp lý không thể thiếu. Đây không chỉ là thủ tục theo luật, mà còn là lớp bảo vệ tài chính quan trọng cho cả chủ xe và bên thứ ba khi xảy ra va chạm. Tuy nhiên, không phải ai cũng hiểu rõ loại bảo hiểm này gồm những gì, phạm vi bồi thường đến đâu và cách chọn gói sao cho phù hợp. Bài viết dưới đây sẽ giúp bạn nắm trọn thông tin cần thiết theo đúng quy định mới nhất.

1. Bảo hiểm ô tô bắt buộc là gì? Quy định pháp luật mới nhất

Theo Nghị định 03/2021/NĐ-CP, tất cả phương tiện cơ giới đường bộ, trong đó có ô tô, bắt buộc phải tham gia bảo hiểm trách nhiệm dân sự (TNDS) của chủ xe cơ giới. Đây là loại bảo hiểm nhằm bồi thường thiệt hại về thân thể, tính mạng và tài sản cho bên thứ ba khi chủ xe gây ra tai nạn.

Các gói như bảo hiểm tai nạn cho người ngồi trên xe hay bảo hiểm trách nhiệm dân sự hàng hóa đều thuộc nhóm bảo hiểm tự nguyện. Vì vậy, dù bạn có mua thêm các gói này, khi cảnh sát giao thông kiểm tra giấy tờ, chúng cũng không thể thay thế cho giấy chứng nhận bảo hiểm ô tô bắt buộc.

2. Mục đích chính của bảo hiểm ô tô bắt buộc

- Giảm gánh nặng tài chính khi xảy ra tai nạn: Trong trường hợp xe bạn vô tình gây tai nạn làm thiệt hại về người hoặc tài sản của bên thứ ba, bảo hiểm ô tô bắt buộc sẽ chi trả theo mức bồi thường của Nhà nước. Điều này giúp chủ xe không phải tự gánh toàn bộ chi phí – vốn có thể rất lớn.

- Bảo đảm quyền lợi cho nạn nhân theo quy định pháp luật: Khi tai nạn xảy ra, nạn nhân sẽ được hỗ trợ chi phí y tế, tài sản bị thiệt hại… theo đúng mức bồi thường quy định. Đây là cách Nhà nước bảo vệ quyền lợi của cả người bị hại lẫn chủ xe.

- Nâng cao ý thức lái xe an toàn: Bảo hiểm không chỉ là giấy tờ bắt buộc mà còn góp phần tạo thói quen lái xe văn minh, cẩn thận hơn. Khi biết rằng tai nạn sẽ kéo theo trách nhiệm pháp lý và tài chính, mỗi tài xế sẽ có ý thức phòng tránh tốt hơn.

- Là điều kiện pháp lý để xe được phép lưu thông: Khi tham gia giao thông, chủ xe phải mang theo giấy chứng nhận bảo hiểm ô tô bắt buộc. Đây là yêu cầu của pháp luật, tương tự như giấy tờ xe hay bằng lái.

3. Nếu không mua bảo hiểm ô tô bắt buộc sẽ bị phạt bao nhiêu?

Từ 1/1/2025, khi tham gia giao thông mà không có hoặc không mang theo bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc, người điều khiển ô tô sẽ bị xử phạt theo quy định hiện hành.

1. Đối với xe ô tô cá nhân, xe bốn bánh có gắn động cơ chở người hoặc chở hàng: Nếu không xuất trình được giấy chứng nhận bảo hiểm TNDS còn hiệu lực, tài xế sẽ bị phạt từ 400.000 – 600.000 đồng.

2. Trường hợp chưa mua hoặc bảo hiểm đã hết hạn: Mức phạt tương tự, từ 400.000 – 600.000 đồng, vì đây được xem là lỗi không có bảo hiểm hợp lệ.

3. Đối với phương tiện kinh doanh vận tải: Việc không mua bảo hiểm TNDS bắt buộc có thể bị xử phạt ở mức cao hơn, căn cứ vào loại hình phương tiện và mức độ vi phạm.

Do đó, để tránh bị phạt không đáng có, bạn nên thường xuyên kiểm tra thời hạn bảo hiểm, kịp thời gia hạn và luôn mang theo giấy chứng nhận khi điều khiển phương tiện. Một hành động nhỏ nhưng giúp bạn tiết kiệm thời gian, tiền bạc và giữ hành trình luôn an toàn – hợp pháp.

4. Mức phí bảo hiểm ô tô bắt buộc & cách tính theo quy định

Một trong những lý do nhiều chủ xe phân vân là chi phí. Tuy nhiên, mức phí bảo hiểm ô tô bắt buộc được Nhà nước quy định chung và rất dễ tiếp cận.

Căn cứ vào thông tư số 04/2021/TT-BTC, mức biểu phí bảo hiểm ô tô bắt buộc được quy định đối với từng loại phương tiện như sau:

| STT | Loại xe ô tô | Phí bảo hiểm (đồng) |

| I | Xe không kinh doanh vận tải | |

| 1 | Xe dưới 6 chỗ ngồi | 437.000 |

| 2 | Xe từ 6 đến 11 chỗ ngồi | 794.000 |

| 3 | Xe từ 12 đến 24 chỗ ngồi | 1.270.000 |

| 4 | Xe trên 24 chỗ ngồi | 1.825.000 |

| 5 | Xe pickup, minivan (vừa chở người, vừa chở hàng) | 437.000 |

| II | Xe ô tô kinh doanh vận tải | |

| 1 | Xe dưới 6 chỗ (theo đăng ký) | 756.000 |

| 2 | Xe 6 chỗ ngồi (theo đăng ký) | 929.000 |

| 3 | Xe 7 chỗ ngồi (theo đăng ký) | 1.080.000 |

| 4 | Xe 8 chỗ ngồi (theo đăng ký) | 1.253.000 |

| 5 | Xe 9 chỗ ngồi (theo đăng ký) | 1.404.000 |

| 6 | Xe 10 chỗ ngồi (Theo đăng ký) | 1.512.000 |

| 7 | Xe 11 chỗ ngồi (Theo đăng ký) | 1.656.000 |

| 8 | Xe 12 chỗ ngồi (Theo đăng ký) | 1.822.000 |

| 9 | Xe 13 chỗ ngồi (Theo đăng ký) | 2.049.000 |

| 10 | Xe 14 chỗ ngồi (Theo đăng ký) | 2.221.000 |

| 11 | Xe 15 chỗ ngồi (Theo đăng ký) | 2.394.000 |

| 12 | Xe 16 chỗ ngồi (Theo đăng ký) | 3.054.000 |

| 13 | Xe 17 chỗ ngồi (Theo đăng ký) | 2.718.000 |

| 14 | Xe 18 chỗ ngồi (Theo đăng ký) | 2.869.000 |

| 15 | Xe 19 chỗ ngồi (Theo đăng ký) | 3.041.000 |

| 16 | Xe 20 chỗ ngồi (Theo đăng ký) | 3.191.000 |

| 17 | Xe 21 chỗ ngồi (Theo đăng ký) | 3.364.000 |

| 18 | Xe 22 chỗ ngồi (Theo đăng ký) | 3.515.000 |

| 19 | Xe 23 chỗ ngồi (Theo đăng ký) | 3.688.000 |

| 20 | Xe 24 chỗ ngồi (Theo đăng ký) | 4.632.000 |

| 21 | Xe 25 chỗ ngồi (Theo đăng ký) | 4.813.000 |

| 22 | Xe trên 25 chỗ ngồi | 4.813.000 + 30.000 x (số chỗ ngồi – 25 chỗ) |

| 23 | Xe pickup, minivan (xe vừa chở người vừa chở hàng) | 933.000 |

| III | Xe ô tô chở hàng (xe tải) | |

| 1 | Xe dưới 3 tấn | 853.000 |

| 2 | Xe từ 3 đến 8 tấn | 1.660.000 |

| 3 | Xe trên 8 đến 15 tấn | 2.746.000 |

| 4 | Xe trên 15 tấn | 3.200.000 |

Lưu ý: Bảng phí bảo hiểm ô tô bắt buộc dưới đây chỉ mang tính tham khảo. Mức phí thực tế có thể điều chỉnh tùy theo quy định pháp luật mới, chủng loại xe, thời hạn tham gia bảo hiểm và chính sách của từng doanh nghiệp bảo hiểm.

5. Mua bảo hiểm ô tô bắt buộc ở đâu?

Hiện nay, chủ xe ô tô có thể lựa chọn hai cách để sở hữu bảo hiểm ô tô bắt buộc trách nhiệm dân sự: mua trực tiếp hoặc đăng ký hoàn toàn online.

5.1 Mua bảo hiểm ô tô bắt buộc trực tiếp

Bạn có thể đến các điểm bán truyền thống như văn phòng của doanh nghiệp bảo hiểm, đại lý phân phối, ngân hàng hoặc thậm chí tại các cây xăng. Nhân viên sẽ hỗ trợ kiểm tra thông tin xe và cấp giấy chứng nhận bản cứng ngay sau khi hoàn tất.

5.2 Mua bảo hiểm online

Với những ai muốn tiết kiệm thời gian, hình thức mua online qua ứng dụng ngày càng được ưa chuộng. Một số nền tảng phổ biến gồm: Momo, Viettel Money, Lazada, Grab, hoặc các app riêng của doanh nghiệp bảo hiểm như LIAN – Bảo hiểm 24/7, Bao Minh Online, Baoviet Direct, MyVNI Client,…

Sau khi thanh toán, hệ thống sẽ gửi giấy chứng nhận điện tử qua email hoặc Zalo. Khi lực lượng chức năng yêu cầu kiểm tra, bạn chỉ cần mở bản điện tử trên điện thoại là được chấp nhận.

Dù có nhiều nơi cung cấp bảo hiểm TNDS, chủ xe vẫn nên ưu tiên đơn vị uy tín, được cấp phép chính thức, để đảm bảo quyền lợi bồi thường nếu có sự cố trên đường. Điều này giúp bạn yên tâm hơn trong mọi hành trình.

6. Cách chọn gói bảo hiểm ô tô bắt buộc phù hợp & kinh nghiệm mua nhanh – an toàn

Hiện nay, việc mua bảo hiểm ô tô bắt buộc rất dễ: mua trực tiếp, mua online, hoặc mua tại đại lý bảo hiểm. Tuy nhiên, để chọn đúng – đủ – tiết kiệm, bạn có thể tham khảo vài kinh nghiệm sau:

6.1 Ưu tiên doanh nghiệp uy tín

Chọn những thương hiệu bảo hiểm lâu năm, có mạng lưới rộng, hỗ trợ bồi thường nhanh và minh bạch. Điều này giúp bạn an tâm khi xảy ra sự cố.

6.2 Nên mua kèm bảo hiểm tự nguyện

Vì bảo hiểm bắt buộc không bồi thường cho xe của bạn, nên nhiều chủ xe thường mua thêm:

-

Bảo hiểm vật chất xe

-

Bảo hiểm tai nạn lái xe & người ngồi trên xe

-

Bảo hiểm thủy kích

-

Bảo hiểm mất cắp, cháy nổ…

Combo này giúp bạn gần như có “lá chắn toàn diện” khi lưu thông.

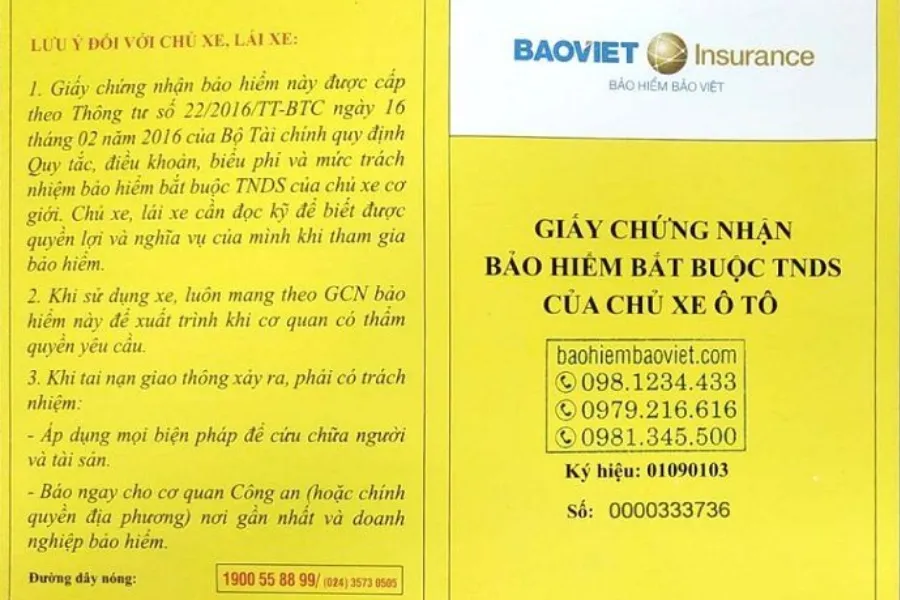

6.3 Kiểm tra thông tin trên giấy chứng nhận

Mỗi doanh nghiệp bảo hiểm có thể tự thiết kế mẫu Giấy chứng nhận bảo hiểm, nhưng bắt buộc phải thể hiện đầy đủ các thông tin sau:

1. Thông tin chủ xe cơ giới: gồm họ tên và địa chỉ.

2. Thông tin nhận dạng phương tiện: biển số xe hoặc số khung/số máy.

3. Đặc điểm xe ô tô: loại xe, tải trọng, số ghế và mục đích sử dụng.

4. Thông tin doanh nghiệp bảo hiểm: tên, địa chỉ và số hotline hỗ trợ 24/7.

5. Mức trách nhiệm bảo hiểm: phạm vi bồi thường đối với bên thứ ba hoặc hành khách (áp dụng cho xe chở khách).

6. Quy định về trách nhiệm của chủ xe và người lái khi xảy ra tai nạn.

7. Thời hạn bảo hiểm, mức phí phải đóng và hạn cuối thanh toán.

8. Ngày cấp giấy chứng nhận bảo hiểm.

9. Mã số hoặc mã vạch theo tiêu chuẩn của Bộ Khoa học và Công nghệ, dùng để lưu trữ và truy xuất thông tin của doanh nghiệp cũng như nội dung chính của giấy chứng nhận.